5 de octubre de 2015

alcalorpolitico.com

El gobierno de Veracruz extraerá más dinero de los contribuyentes veracruzanos a través del incremento en un 50% de la tasa del “Impuesto a las Erogaciones por remuneración al personal” (mejor conocido como “Impuesto a la Nómina”) sin haber resuelto el grave problema que representa para el estado la evasión de esta contribución.

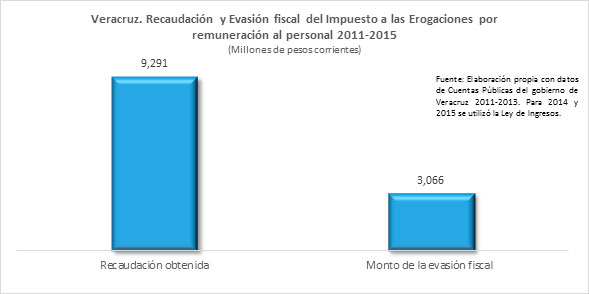

De acuerdo a un estudio científico que elaboré para calcular la evasión fiscal en el impuesto a la nómina, fue posible determinar que el Índice de evasión de este impuesto (https://www.google.com.mx/#q=INCUMPLIMIENTO+TRIBUTARIO+EN+IMPUESTOS+DESCENTRALIZADOS) en Veracruz es de 33%. Esto significa que durante los cinco años del gobierno de Javier Duarte se han generado faltantes de recaudación producto de la evasión fiscal, por montos muy considerables: en 2011 se dejaron de recaudar 504 mdp, en 2012 se perdieron 589 mdp, el 2013 no se cobraron 647 mdp, en 2014 fueron 653 mdp y en 2015 se dejarán de cobrar 672 mdp. Esto significa que durante estos cinco años se han dejado de cobrar 3,066 mdp por evasión fiscal. De modo que si el gobierno de Veracruz hubiese tomado medidas para combatir la evasión no necesitaría incrementar la tasa de este impuesto para obtener los recursos adicionales que hoy requiere. Sin embargo la ineficiencia y la corrupción han impedido reducir la evasión fiscal y han frenado el incremento de la recaudación de acuerdo a las potencialidades del estado.

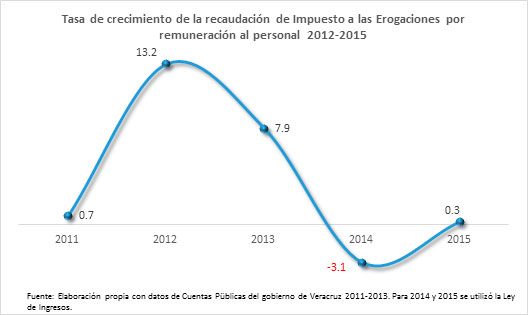

En ese sentido es importante observar que la recaudación de este impuesto ha mostrado tasas de crecimiento reducidas en los últimos años, lo cual es muestra del escaso esfuerzo recaudatorio que realiza el gobierno estatal. En 2011 la tasa de crecimiento real de la recaudación del impuesto fue de apenas 0.7% a pesar de que ese año se amplió la base fiscal al incluir el “trabajo personal no subordinado” como objeto de pago del impuesto.

Asimismo en 2014 la recaudación sufrió una caída del -3.1 y en 2015 se espera que la recaudación permanezca prácticamente estancada. Sólo en 2012 y 2013 se registraron tasas de crecimiento considerables.

Es evidente que el gobierno estatal no se ha preocupado por mejorar la recaudación para darle estabilidad a las finanzas públicas aprovechando de la mejor manera sus fuentes de ingresos locales. Ha vivido del conformismo de las participaciones federales y las ha derrochado de manera que hoy, ante la falta de dinero, recurre al expediente fácil, injusto e inútil, de incrementar los impuestos, lo cual no sólo no resolverá sus problemas de déficit, si no que generará efectos negativos sobre la economía estatal. [email protected]

De acuerdo a un estudio científico que elaboré para calcular la evasión fiscal en el impuesto a la nómina, fue posible determinar que el Índice de evasión de este impuesto (https://www.google.com.mx/#q=INCUMPLIMIENTO+TRIBUTARIO+EN+IMPUESTOS+DESCENTRALIZADOS) en Veracruz es de 33%. Esto significa que durante los cinco años del gobierno de Javier Duarte se han generado faltantes de recaudación producto de la evasión fiscal, por montos muy considerables: en 2011 se dejaron de recaudar 504 mdp, en 2012 se perdieron 589 mdp, el 2013 no se cobraron 647 mdp, en 2014 fueron 653 mdp y en 2015 se dejarán de cobrar 672 mdp. Esto significa que durante estos cinco años se han dejado de cobrar 3,066 mdp por evasión fiscal. De modo que si el gobierno de Veracruz hubiese tomado medidas para combatir la evasión no necesitaría incrementar la tasa de este impuesto para obtener los recursos adicionales que hoy requiere. Sin embargo la ineficiencia y la corrupción han impedido reducir la evasión fiscal y han frenado el incremento de la recaudación de acuerdo a las potencialidades del estado.

| Veracruz. Recaudación y evasión fiscal del Impuesto a las Erogaciones por remuneración al personal 2011-2015 (Millones de pesos corrientes) |

||||||

| Concepto | 2011 | 2012 | 2013 | 2014 | 2015 | Total |

| Recaudación obtenida | 1,528 | 1,786 | 1,960 | 1,980 | 2,038 | 9,291 |

| Monto de la evasión fiscal | 504 | 589 | 647 | 653 | 672 | 3,066 |

| Fuente: Elaboración propia con datos de Cuentas Públicas del gobierno de Veracruz 2011-2013. Para 2014 y 2015 se utilizó la Ley de Ingresos. | ||||||

En ese sentido es importante observar que la recaudación de este impuesto ha mostrado tasas de crecimiento reducidas en los últimos años, lo cual es muestra del escaso esfuerzo recaudatorio que realiza el gobierno estatal. En 2011 la tasa de crecimiento real de la recaudación del impuesto fue de apenas 0.7% a pesar de que ese año se amplió la base fiscal al incluir el “trabajo personal no subordinado” como objeto de pago del impuesto.

Asimismo en 2014 la recaudación sufrió una caída del -3.1 y en 2015 se espera que la recaudación permanezca prácticamente estancada. Sólo en 2012 y 2013 se registraron tasas de crecimiento considerables.

Es evidente que el gobierno estatal no se ha preocupado por mejorar la recaudación para darle estabilidad a las finanzas públicas aprovechando de la mejor manera sus fuentes de ingresos locales. Ha vivido del conformismo de las participaciones federales y las ha derrochado de manera que hoy, ante la falta de dinero, recurre al expediente fácil, injusto e inútil, de incrementar los impuestos, lo cual no sólo no resolverá sus problemas de déficit, si no que generará efectos negativos sobre la economía estatal. [email protected]